Das Scheitern des Euros steht bevor. Folgender Beitrag begründet diese Aussage.

Der Konjunkturzyklus schafft Klarheit!

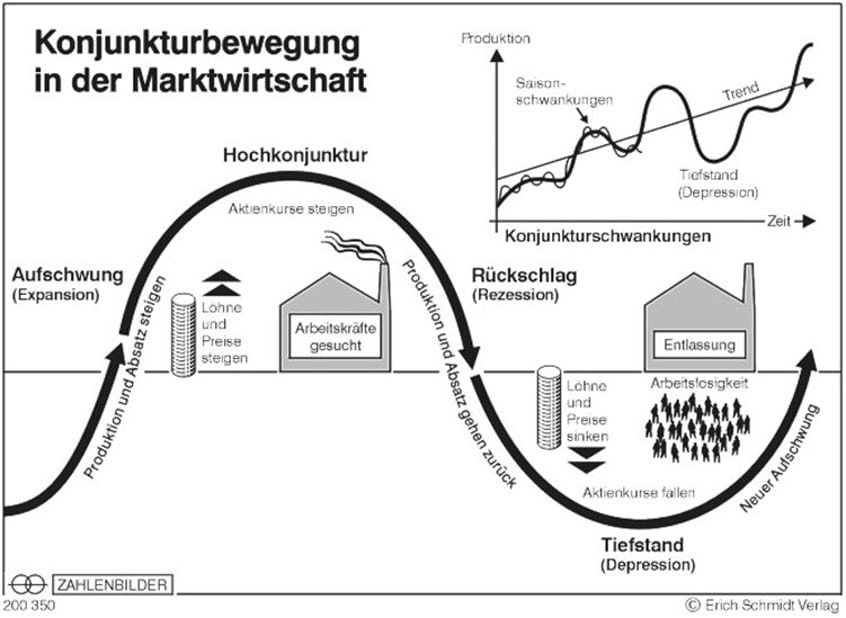

Zur besseren Erklärung soll die nachfolgende Grafik dienen.

Die Abbildung zeigt die Konjunkturbewegung in der Marktwirtschaft.

Wo befanden wir uns im Jahre 2008? In der Hochkonjunktur, stimmt‘s? Wo wären wir jetzt, hätte der Staat nicht massiv mit Gelddruckerei in die volkswirtschaftlichen Abläufe eingegriffen?

Vermutlich hätten wir die Rezession längst hinter uns und die Depression ebenfalls. Ich kann mir gut vorstellen, dass wir uns bereits wieder in der Aufschwungphase befinden würden. Doch dazu hätte es ehrliche Politiker gebraucht, die nicht manipuliert von Versicherungen und Banken Entscheidungen treffen, die eindeutig nicht zum Wohle der deutschen und europäischen Bürger sind.

Also befinden wir uns immer noch in der künstlich geschaffenen Hochkonjunktur (zumindest in Deutschland). Die Rezession, die Depression und der Aufschwung stehen uns noch bevor. Diese vier Wirtschaftszyklen, die es seit Jahrhunderten gibt und die stets für gesundes Wachstum, aber auch für gesunde Marktbereinigung gesorgt haben, wurden erstmals in der Geschichte komplett außer Kraft gesetzt – vorerst.

Wurde das Finanzproblem bereits gelöst?

Nein, das Problem wurde in die nahe Zukunft verlagert und vergrößert. Mit anderen Worten: Die Auswirkungen der Rezession werden gewaltig sein. Umso wichtiger ist es jetzt, die richtigen Entscheidungen zu treffen.

Seit 2008 druckten die Zentralbanken bereits Geldmengen unvorstellbaren Ausmaßes. Die Summe der weltweiten Staatsanleihen beläuft sich mittlerweile auf 100 Billionen €, das sind 100.000 Milliarden oder 100.000.000.000.000 €. Diese 100 Billionen € besitzen einen inneren Wert von NULL – sind also wertlos! Die Summe der weltweiten Sachwerte ist dagegen verhältnismäßig klein.

Wenn ich hier von einer Blase rede, dann ist das vermutlich die größte Untertreibung der Menschheitsgeschichte. Zur Verdeutlichung ein Vergleich: Nehmen Sie eine 1,80 Meter große Person. Diese verkörpert die Säule der wertlosen Staatsanleihen. Jetzt schauen Sie auf den Boden und dort sehen Sie Ameisen. Auf deren Rückenpanzern erkennen Sie die Immobilienameise, die Goldameise, die Silberameise, die Waldameise (upps, die gibt es wirklich), die

Grundstücksameise, die Aktienameise und die vielen anderen Sachwertameisen mit echten Werten.

Was heißt das für den Euro?

Ein mögliches Szenario: Sinkt das Vertrauen in die Papierwährungen und Papiergeldversprechen, wird die Nachfrage nach den Ameisen (Sachwerten) rapide steigen. Dies lässt unsere Ameisen auf Elefantengröße mutieren. Herzlich willkommen in der Hyperinflation!

Nach meiner Einschätzung werden wir uns in der nächsten Zeit von dem Euro (zumindest so, wie wir ihn heute kennen) verabschieden. Ganz ehrlich! Es ist schon ein Weltwunder, dass dieses System des uneingeschränkten Gelddruckens bereits seit 2008 immer noch läuft und es nicht schon längst zum Kollaps gekommen ist. Bleiben wir im Folgenden nur in Europa und später genauer in Deutschland.

Der Euro in Deutschland

Unser Chef-Währungshüter, „Supermario“ Draghi, pumpt derzeit 60 Milliarden € (60.000.000.000 €) monatlich in die Finanzmärkte, indem er wertlose Staatspapiere kauft. Wichtig hierbei ist das Wort Finanzmarkt. Das Geld wird also von der europäischen Zentralbank zur Verfügung gestellt und die europäischen Banken können sich hier mit gerade einmal 0,05% Zins fürstlich bedienen. Da die Gelder seit 2008 von den Banken erst einmal dazu verwendet wurden, um

sich selbst zu gesunden, haben diese Hilfsmaßnahmen rein gar nichts für den Wirtschaftsaufschwung bewirkt.

Die Gelder kamen also nie bei der Wirtschaft und infolgedessen auch nie bei den Bürgern an. Genau das ist auch die Misere in Griechenland. Übrigens offiziell behaupten die Banken, dass sie das Geld nicht verleihen konnten. Angeblich waren nicht genügend gute Bonitäten vorhanden und das Kreditausfallrisiko sei zu groß gewesen.

Und jetzt kommt‘s:

„Supermario“ soll den Banken tatsächlich zugesagt haben, solche Kreditausfälle in Zukunft zu übernehmen. Dass diese Kreditausfälle wieder die europäischen und insbesondere die deutschen Steuerzahler bezahlen werden müssen, scheint niemanden zu stören.

Kommt Ihnen das bekannt vor?

Haben Sie von den Banken auch schon einmal gehört, dass 5 % oder mehr Zinsen unseriös und hoch riskant sind? Das wirft die Frage auf, warum die Banken dann ihre 19.900% für seriös erachten? Fragen Sie ruhig mal bei Ihrem „Bankster“ nach!